ニュースで「日本の借金は1000兆円超」と聞くと不安になりますよね。でも、その数字だけで「国民一人あたり〇百万円の借金」と結びつけるのは早計です。誰が国債を持ち、どんな通貨・金融制度で動いているのかを知れば、見え方は大きく変わります。本記事では、最新データをもとに「誤解されやすいポイント」を整理し、家計にとって大事な視点をまとめます。

1. 「政府の借金=国民の借金」なのかを分解する

日本の「政府の借金」は主に国債(JGB)です。2025年3月末の国債・短期国債(T-Bill)残高は約1,190.9兆円。持ち手の内訳を見ると、日本銀行が約46〜52%を保有、**海外投資家は約11.6%**で、残りは国内の銀行・保険・年金・家計などが持っています。つまり、大半は国内で循環しています。

誰が日本の国債を持っているか(2025年3月末・概況)

- 日本銀行:JGBベースで約51.7%

- 銀行:15%前後

- 保険:15%前後

- 公的年金・年金基金:8〜9%

- 海外投資家:約11.6%

「国民一人あたり〇百万円の借金」という表現は、総額を人口で機械的に割っただけで、貸し手の多くも国内(=私たち側)である事実を無視しています。2021年時点でもメディアが「一人あたり約808万円」と報じましたが、これは“割り算”の見せ方に過ぎません。

2. 家計の借金と同じ発想で考えない理由

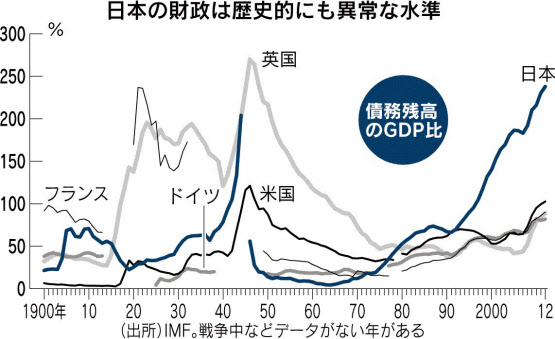

政府は家計と違い、①税を徴収でき、②自国通貨(円)建てで資金調達し、③中央銀行(日銀)と一体の枠組みで金融政策を運営します。だからといって無制限に安全という話ではありませんが、家計のローンのイメージで語るとズレやすいのです。実際、日本の公的債務の金利負担は、現状対GDPで1%台前半にとどまっています(IMF推計)。

一方で、注意点もあります。

- 金利が大きく上がると、利払い費の増加が財政を圧迫します。

- インフレが進み過ぎれば、実質的な生活コスト増につながります。

- 海外の信認が下がると、円安・長期金利上昇の圧力になり得ます。

3. 「資産も見る」が、内容の中身まで確認する

「借金(負債)」だけでなく「資産」も合わせて見る発想は大事です。財務省の国の財務書類(中央政府ベース)では、2024年度末の資産合計778.1兆円/負債合計1,473.8兆円が公表されています。関連機関まで含めた連結財務書類では資産・負債ともにさらに大きくなります。

ただし、財務省自身が**「売却できない資産や見合い負債が相当含まれる」**と注意書きをしています。資産の“質”(流動性・換金性)まで見ることが重要です。

4. よくある誤解をQ&Aで

Q1. 「日銀がお金を刷れば借金は消せる」って本当?

A. 日銀保有分の国債は実質的に政府部門の内側にありますが、通貨を出せばインフレや金利の副作用が出ます。望ましいのは、成長・税収・歳出構造の組み合わせで持続可能性を高めることです。

Q2. 海外投資家に握られていないから安心?

A. 2025年3月末時点で海外の保有は**約11.6%**ですが、ゼロではないため資金フローの変化には注意が必要です。長期ゾーンでの需給も時々ニュースになります。

Q3. 「一人あたり〇百万円の借金」って本当に意味ある?

A. 意味は限定的です。総額を人口で割っただけで、貸し手の多くも国内。家計の請求書が届くわけではありません。歴史的にオールドメディアで使われてきた「見せ方」の一つ、と理解してください。

5. 年収300万円の人にとって、何が本当に大事か

結論から言うと、今すぐ“借金の請求書”が届くわけではありません。ただし、長期的には税・社会保険料・物価に影響します。だからこそ、注目すべきは“総額”より運営の質です。

見るべき指標

- 金利負担の推移:利払いが家計・企業活動を圧迫する局面になっていないか。

- プライマリーバランス(PB):景気に配慮しつつ、循環的ではない赤字を減らせているか(政府目標の進捗)。

- 使い道の質:教育・科学技術・インフラ更新など将来の成長に寄与する支出に厚みがあるか。

家計の守り方

- 家計は**固定費(通信・保険)**の見直しを優先し、可処分所得を確保します。

- 積立はインフレ率を意識(超低金利の預金一択に偏らない)。

- 税制優遇(iDeCo・NISAなど)を「枠の範囲で」使い切る発想。

※制度の細部は毎年変わるので最新情報で確認しましょう。

6. 「怖さ」を正しく測るためのメモ

- 総額の“見せ方”に注意:国債+T-Bill残高は約1,190.9兆円だが、保有主体の大半は国内。すべてが海外の“外貨建て借金”ではない。

- 金利負担は低位だが、上昇局面には弱い:対GDPの利払い比率は低いものの、金利上昇が続けば重くなる。

- 資産も大きいが、換金性は玉石混交:連結では資産1,048.9兆円だが、すぐ現金化できない資産も多い。数値だけで安心しない。

7. ざっくり比較表(数字の“重み”をつかむ)

日本の公的債務(2025年時点の概観)

| 指標 | 水準・ポイント | 出典 |

|---|---|---|

| 国債+短期国債残高 | 約1,190.9兆円(2025/3末) | MOF JGB Newsletter(2025年7月号)財務省 |

| 保有者構成 | 日銀46〜52%、海外約11.6%、他は国内金融・年金・家計など | 同上財務省 |

| 粗債務(対GDP比) | 世界でも高水準(IMF推計) | IMF Data MapperIMF |

| 金利負担(対GDP比) | 1%台前半の低位 | 同上IMF |

| 中央政府の資産・負債 | 資産778.1兆円/負債1,473.8兆円(2024年度末) | 財務省「国の財務書類」財務省 |

| 連結財務書類 | 資産1,048.9兆円/負債1,576.8兆円(2024年度末) | 財務省「連結財務書類」財務省 |

まとめ(落ち着いて前へ)

数字におびえるより、しくみを知る人が強くなります。

「一人あたり」の割り算に振り回されず、誰が国債を持ち、金利がどう動くかを見ていきます。

将来の重さは、何にお金を使うかで軽くも重くもなります。

きょうの私たちは、不安ではなく理解を選べます。

理解は、ニュースを“自分ごと”に変える力になります。

あなたの家計を守る最初の一歩は、正しく怖がり、正しく備えることです。